公募基金也能用来养老投资?

我们知道,养老是个长期工程,但当前普通老百姓的养老投资行为如何呢?

《2021年中国养老金融调查报告》显示,我国居民对于养老金融产品的需求仍集中在中短期投资产品上。68.83%期待的养老金融产品的投资期限在3年以内,其中25.9%希望能够不设定投资期限。

为什么养老投资应该放眼长期?公募基金也能用来养老投资?本文希望解答这一问题。

逆水行舟、不进则退

在大部分人的认知中,养老钱必须"保本"。事实上,这也许是中国老百姓对养老投资的"认知误区"——大家过于注重保本而忽略了长期收益,这种保守型投资思路或许是需要改变的。因为"保险"不等于"保值",通胀会不断在无形之中削减个人和家庭的财富,尽管你的存款的数额没有变化,但是它的"购买力"却下降了。

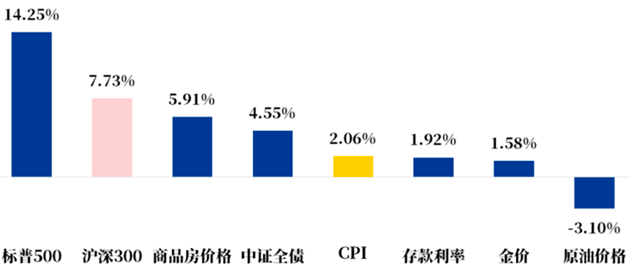

从2011-2021年的10年间,消费者价格指数(CPI)年化增长率为2.06%。正如股神沃伦.巴菲特曾说过:"通胀是一种税,其破坏性远大于任何税种。"因此,作为一项长期投资,养老投资如逆水行舟、不进则退。

立足长期:美国IRA账户的启示

美国是世界上最早建立养老保障体系的国家之一,其中个人退休账户(IRA)是受众范围最广的个人养老计划,当前美国共有4700万户家庭拥有个人养老金账户,占全美家庭的36.7%。

从具体投资标的来看,公募基金是IRA中主流的投资方式。据美国投资协会数据显示,截至2021年底,IRA有45%投向了公募基金,而银行存款的规模占比不到6%,保险产品占比低于5%。除了公募基金是主流投资方式以外,美国居民的养老投资还有一个突出特点就是权益类资产占比高。2021年底的数据显示,IRA计划所投向的各类资产中,股票占比达到58%。权益资产的占比高,很大程度上体现了美国居民对"养老金是长期资金"这一属性的认可度高,愿意让养老金承担一定的风险。

其实公募基金并不是一开始就在个人养老金中扮演如此重要的角色的。上个世纪80年代,美国居民选择在银行开立IRA账户,其中持有资产中以银行存款为主,占到了账户资金的73%,而公募基金的规模占比不到7%。可以看到,当时美国的情况与我们现在非常相似,居民大多偏好低风险产品。但随着美国资本市场的发展和投资者成熟,共同基金成为个人养老金的投资首选。

拉长时间来看,权益资产+长期持有也为美国普通投资人提供了比较可观的养老资产补充。

养老新势力:公募基金的优势

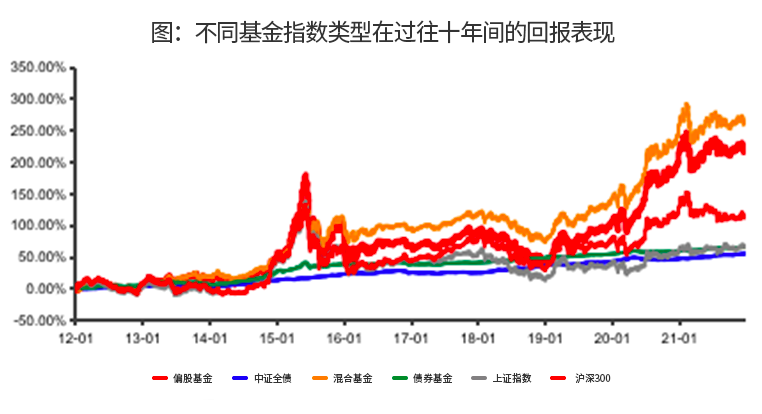

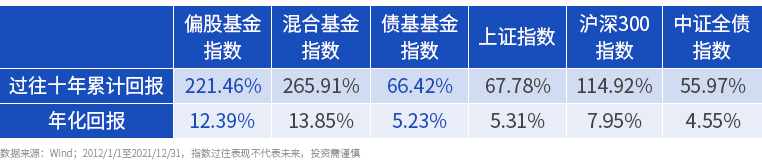

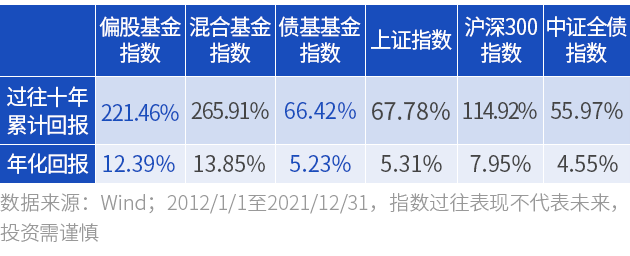

公募基金在长期投资方面的优势,在A股市场上也有很好的体现。数据显示,截至2021年末,中证偏股基金指数和中证债券基金指数在过去10年间分别实现了221.46%和66.42%的累计回报,年化回报为12.39%和5.23%。相较于同期市场指数,指数的长期表现非常显著。

此外,因为公募基金还具有门槛低、运作透明、专业成熟等优势,是普通投资者的优选的专业投资工具之一:

门槛低,投资易。买基金越来越方便,甚至很多人都有"一发工资就买"的习惯。此外,公募购买门槛对中小投资者非常友好,10元甚至1元就可以投。

买透明,买公开。公募从业者会总会说 "我们是受监管最严的行业之一"。公募基金向社会大众公开募集,资产承载着真实的万家灯火,因此与其他投资品种相比面临更严格的监管和更透明的信息公开要求。投资者可以通过基金公司或各类基金销售app,及时了解每季度的投资组合、重仓标的、投资策略等信息。另外,基金的业绩表现和净值波动也是公开数据,投资者可以方便地判断各只基金的优劣。

更专业,更成熟。当然,这是我们觉得最重要的因素。基金公司拥有专业的投资团队,公募基金也体现出长期赚钱效应:银河证券基金研究中心数据显示,自1998年公募基金诞生以来至2021年年底,我国公募基金业累计已为持有人创造了超过5万亿元的真实利润。因专业内容备受认可,基金公司也是部分保险、社保委外基金的资产管理人。

为养老投资开启新视角

对于投资者来说,养老金跨越了从工作、到退休近几十年的生命历程,天然具备"长期资金"的属性。当我们适当将个人养老投资的锚点从"保本"转向长期时,将得到一个更新的、值得进一步思索的视角。

那在公募基金中,谁又会是你养老投资的优选,下一期我们将进一步讨论这一话题。