30岁应该考虑的养老计划

"8090年代独享阖家宠爱的独生子女,终于快到了养父母的时候了。"这段话来自豆瓣小组"独生子女父母养老交流组织"的小组简介,截至目前该小组已经吸引了超过8万名成员。

透过父母,是大多数30岁年轻人与"养老"这个词的第一次相逢。

古语有云,"三十而立"。随着进入职场的时间变长、可支配收入增多,现在的30岁人群往往拥有了一定的存款,进入了财务规划新阶段,为养老这件人生大事做提前规划正当时。

为什么?我们将从3个方面和您聊一聊。

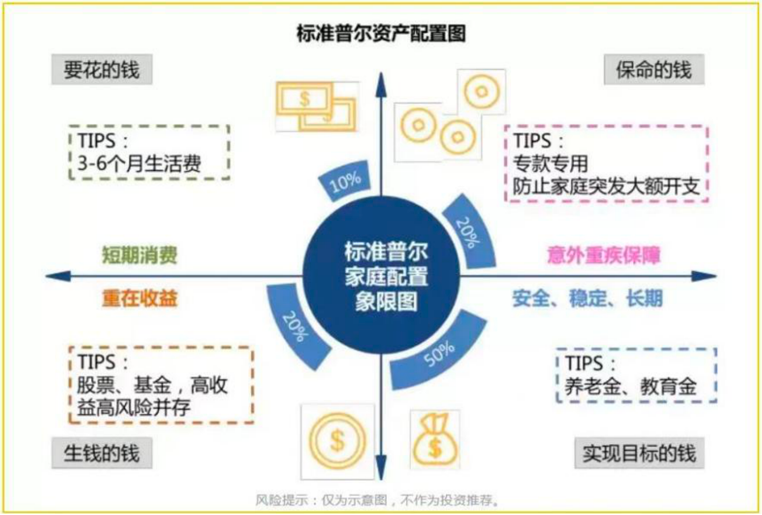

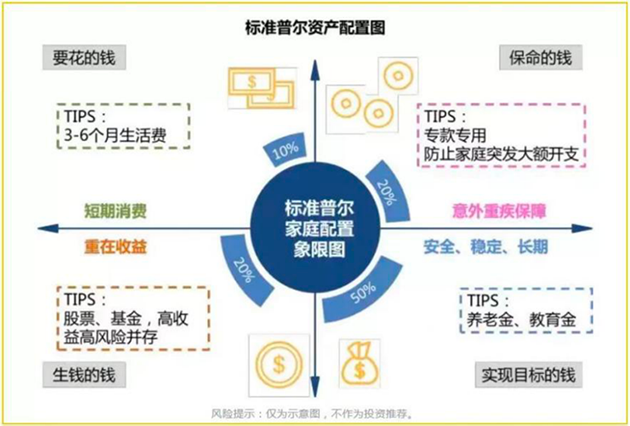

1)家庭资产配置图的启示

标准普尔(S&P)提出过一个家庭资产配置图,把家庭资产分为4个账户,依资金的重要和紧急程度来做区分。

第一个账户是要花的钱,占家庭资产的10%,或是家庭3-6个月的生活费。日常生活,买衣服、美容、旅游等都应该从这个账户中支出。

第二个账户是保命的钱,占家庭资产的20%,为的是专门解决突发的大额开支。

第三个账户是生钱的钱,一般占家庭资产的20%,为家庭创造收益。

第四个账户是实现目标的钱,一般占家庭资产的50%,为实现人生阶段目标的钱,比如养老金、子女教育金、留给子女的钱等,是一定要有,并需要提前准备的钱。

30岁和临近退休相比,我们用于实现目标的钱占比可能不多,但长远来看由于可预期的养老目标存在,提早准备起来并不是坏事。随着时间推移,我们可以针对家庭状况和风险承受能力的变化调整不同资产配置的占比,让养老金不断丰盈起来。

2)建立"隔离舱"的重要性

也许有人会认为,不必刻意建立养老账户,年轻时赚得多了,退休后的生活自然就更有保障。

实际上,在养老这件事情上,建立专门账户是非常必要的。

在造船行业,有一个叫舱壁模式的设计,即利用舱壁将不同的船舱隔离起来,这样如果一个船舱破了进水,只损失一个船舱,其它船舱可以不受影响。这是一个为容错提供空间的想法,"Design for Failure"。

类似的,养老专门账户的建立,也可以为我们人性中的弱点提供容错空间,如过于短视、缺乏自律、过度挥霍等。

建立一种良好的纪律,定期投入,将未来的养老金和其他用途的资金隔离开来,这在一定程度上能够避免只把账户建立在心里,而非落在行动上的问题。

3)越早开始越从容

养老定投宜早不宜迟,时间是影响投资的一个重要因素。

就像巴菲特著名的滚雪球比喻,"复利有点儿像从山上滚雪球,最开始时雪球会很小,但是当往下滚的时间足够长,而且雪球滚得适当紧,最后雪球会很大很大。"

为了告诉您时间到底有多重要,我们再用一个模拟测算来看。

我们以代表全市场偏股基金平均表现的中证偏股基金指数的过去十年历史作为对于未来投资测算的模拟参考。根据wind显示,截至2022年6月30日,中证偏股基金指数的过去十年涨幅为172.34%,平均年化涨幅为10.54%。

根据计算,假设小明20年前开始每年投资1万元,20年后可以有67万的本金加收益;但如果小明晚了5年开始投资,他每年需要投资高达1万8千元,才可以在未来相同时点下拿回67万元左右的本金加收益;相同条件及目标下,如果晚了10年,他每年需要投资3万7千元。这个结果突显了"时间就是金钱"的概念,如果时间晚了一点开始投资,后面必须用几倍的精力才能达到原先的效果。

不同的年龄层,对金钱的考虑也不尽相同。20岁的时候,更多想到消费;30岁时就会想到储蓄,增加安全感,提升一些被动收入,到了四五十岁,开始正视人生不会一直走上坡路,岁月静好更需要合理规划,于是开始真正严肃的思考养老的问题。

然而,到了某一个年龄才开始思考的事情,往往过了最好的时机。越早做出的决定,对人生的影响越为深远。以至于回头去看,那些二三十岁做出的决定,穿越了人生各个周期,影响了我们之后许多年。聊完了30岁人群,下一期栏目,我们将和大家讨论,在退休变得更紧迫的关键时点,即退休前10年,又该做好怎样的细致计划。