林国怀:投资者如何选择适合自己的养老基金?

6月8日,由新浪财经主办的"2022基金嘉年华之养老与基金论坛"于线上顺利举行。兴证全球基金副总经理、基金管理部投资总监、研究部总监、基金经理谢治宇,兴证全球基金FOF投资与金融工程部总监、养老金管理部总监、基金经理林国怀出席活动并进行主题演讲。

此次论坛中,林国怀则围绕"投资者如何选择适合自己的养老基金产品"这一话题,具体介绍养老FOF的特点与选择方法。全文整理如下,一同回顾精彩发言。

【金句速览】

• 基金管理人的职责,正是尽量让普通老百姓用相对比较低的门槛获得专业化投资服务。

• FOF本质上提供的是一种服务,它的目标就是希望通过改善普通基金持有人的持有体验,尽可能让投资者获得基金市场合理的收益率。

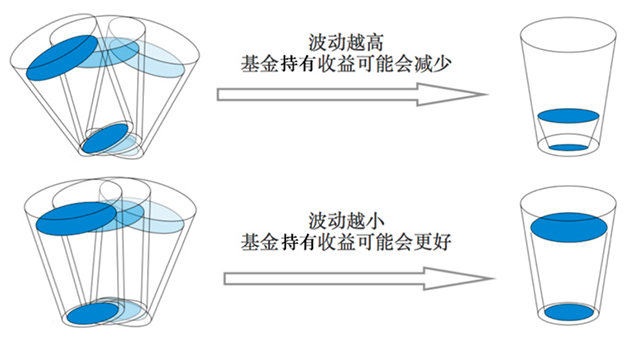

• 对于投资者而言,养老投资最重要的是什么?我们认为,是时间复利下的长期稳健增值,而非择时和短期收益。这就像用两个杯子去装水。如果一个杯子晃动得特别厉害,另外一个杯子拿得相对比较稳,最终大概率是拿得比较稳的这个杯子,装的水更多。

• 兴证全球基金FOF团队不断地进行研究与探索。从2016年开始,公司筹备FOF业务,截至2021年底,团队管理的养老目标的产品总规模已接近129亿元。

• 投资大多时候是个反人性的事情,很多时候刻意地去选择买卖的时间点,从结果来看往往都是事与愿违。在市场相对比较低迷的时候保持信心,在市场比较高涨的时候不要过于贪婪,如此从长期来看,投资基金才可能会有比较好的持有体验。

【全文回顾】

关于养老,投资者如何选择适合自己的基金产品?

今年四月份,国家落地的个人养老金制度,对于公募基金行业而言,可以说是期待已久。在积极应对人口老龄化的国家战略中,发展个人养老金第三支柱对于增加养老资产的积累,降低居民对基本养老保险的依赖度,进一步丰富资本市场的长期资金来源都将发挥积极作用。与一般的投资理财不同,养老投资是贯穿个人一生的长久规划,对于这种长线的资金投资,我们可以通过承担一定程度的波动来争取更好的长期收益率,所以根据个人的情况适当的增加权益类资产比例是发达成熟市场养老金投资的主要选项之一。我们认为,基金管理人的职责,正是尽量让普通老百姓用相对比较低的门槛获得专业化投资服务。

目前,养老目标基金通常以FOF的形式运作。我们认为,FOF本质上提供的是一种服务,它的目标就是希望通过改善普通基金持有人的持有体验,尽可能让投资者获得基金市场合理的收益率。

为什么我们认为FOF更有利于发挥资产配置的作用?

第一点,FOF能够帮助投资人进行基金选择。现在市场的基金数量接近一万多只,类型是非常多样的,包括股票型、混合型、债券型、货币型等,普通投资者从中选择满足自己的投资需求的基金是比较困难的。

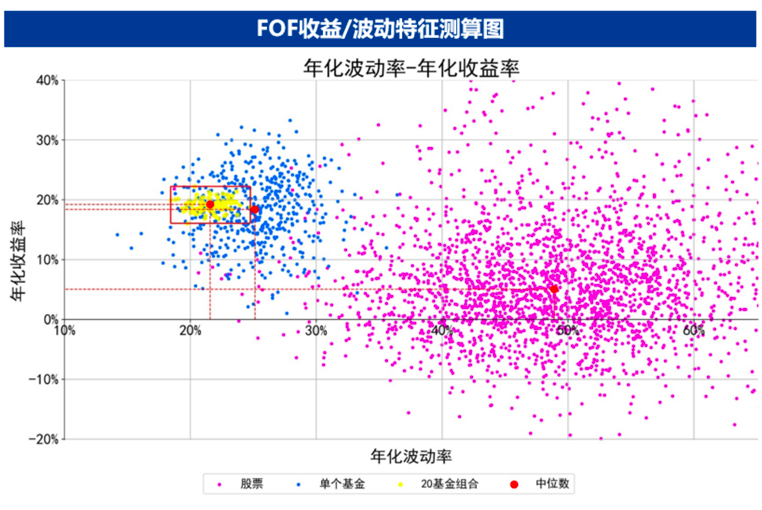

那么第二点,FOF能致力于在争取不降低预期收益率的前提下,力控整个组合的波动。以下边这张图进行说明:在权益基金领域,根据历史数据测算,粉色的点代表市场上每一只股票的年化收益率和年化波动率的分布情况。蓝色的点,每一个点代表一只权益类基金的年化收益率和年化波动率的分布情况。从权益类基金里面随机抽取20个基金构建一个组合,一共抽取100个组合,以黄色的点标注。每一个黄色的点代表20个基金的组合,相当于一个粗糙的FOF,计算期间的年化收益率和年化波动率,黄色的点变得更加集中了,也变得更加靠左了,并且在坐标系里也相对比较靠上。由此可见,投资者想争取相对更高的收益率、相对更低的波动性,FOF是可以重点考虑的选择。

那么第三点,FOF它有助于相对降低流动性风险和信用风险。

第四个特点就是可配置的资产类别较多,收益的来源也更加多样化。

然而,大家可能感觉有些年份基金收益率很高,但普通老百姓买基金通过没有挣到钱,这是为什么?

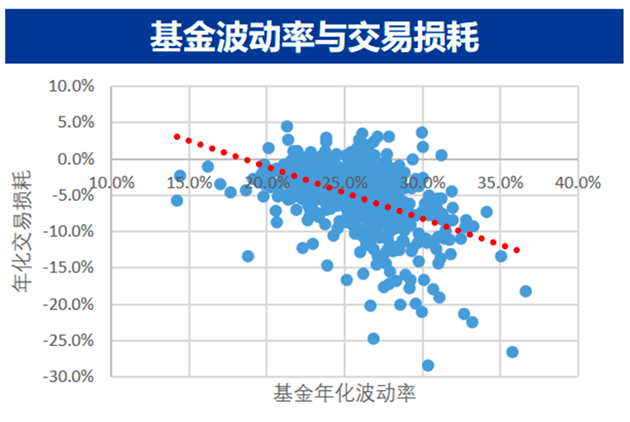

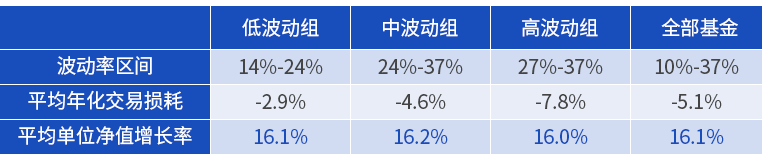

基金收益率和基民的净值获得的收益之间有一个差值,我们定义这个差值为交易损耗(=基金加权平均净值利润率-基金复权净值增长率)。通过研究我们发现,如果一个基金的波动性比较大的话,交易损耗相对比较高,波动性相对比较小,这个交易损耗相对比较低。

把样本的权益型基金按照不同的波动率的基金分为不同的组,分为低波动组、中波动组和高波动组。分组之后发现高波动组的长期平均复权净值增长率跟低波动组、中波动组没有什么太大的差异,但是交易损耗是非常高的。客户因为波动性比较大,可能会做到追涨杀跌的效果,最终在这个上面的交易损耗相对比较高。

那么在养老基金的管理上,多年来,兴证全球基金FOF团队不断地进行研究与探索。

从2016年开始,公司筹备FOF业务,团队目前已拥有17名成员,包括了保险投资、海外投资、基金研究、量化、风控等多元化的背景。从2019年1月25日,第一只产品"兴全安泰平衡养老三年持有混合FOF"发行以来,截至2021年底,团队管理的养老目标的产品总规模已接近129亿元。打造出覆盖稳健、平衡、积极策略共3只"安泰"养老FOF系列产品和1只"安悦"产品。采用目标风险策略,匹配不同风险偏好的资金,致力满足不同投资者的投资需求。

数据来源:各基金2021年定期报告,兴证全球基金。

对于投资者而言,养老投资最重要的是什么?我们认为,是时间复利下的长期稳健增值,而非择时和短期收益。

在团队看来,养老投资中非常关键的一点是争取有竞争力的收益率的同时,能控制好波动,让客户拿得住,避免追涨杀跌,真正做到长期持有。因此,在管理风格上,我们团队兼顾考虑收益和风险,多元化配置资产,力争控制波动,从而努力提升客户的基金持有收益率。这就像用两个杯子去装水。如果一个杯子晃动得特别厉害,另外一个杯子拿得相对比较稳,最终大概率是拿得比较稳的这个杯子,装的水更多。在牛市中,FOF的优势可能没有那么亮眼,但经历过牛市、熊市、震荡市,优势往往就会显现出来。

为了实现这一点,一方面,团队在人员配置上也分工明确,各取所长,团队成员分别覆盖权益类资产、固定收益类资产、海外及另类资产以及资产配置研究,构建"多资产、多策略"的FOF组合,努力使得收益的来源更加多样化。

另一方面,在做权益类的投资的时候,适当偏逆向的基金操作。在某类资产涨幅相对比较大的时候,逐渐降低它的配置比例;在某类资产处于低位的时候,增加它的配置比例,这一操作方式从长期来看有利于提升组合的收益率,且有助于控制组合波动性。在选择基金的时候,尽可能的从一个长期的维度来进行选择,这样的话有利于提升组合的稳定性。

那么,对于普通的投资者而言,应该如何选择适合自己的养老FOF?

养老FOF的差异主要有几点:第一点,风险定位可能不一样,有高风险、中风险、偏低风险的。第二个,策略可能不一样,比如目标日期或目标风险;第三点,基金经理的风格可能不一样;第四点,产品的最短持有期可能不一样。

根据这四点,客户可以根据自己资金的性质和风险偏好进行选择,打个比方,

假如一个人现在是30岁,预计60岁退休,那么他可能要投资好几十年。在这种情况下,他可以考虑投资一个风险定位相对比较高的产品,持有期可以相对较长一些,在策略和风格方面,选择一个自己更加认可的基金产品,从而完成自己的养老储备。

面对当下相对震荡的市场环境,我想与投资人分享三点建议。

第一点,是一定要选择与自己的风险承受能力相匹配的产品。如果你是一个风险偏好相对较低的投资人的话,那么就避免选择高风险的产品,或要控制高风险资产的配置比例不宜过高,因为买了以后大概率是拿不住的。如果你是一个风险承受能力相对比较强的,那么可以考虑配置一定比例的风险收益水平相对较高的投资品种,追求一些高风险、高回报的机遇。

第二点,在参与方式上,养老FOF既适合一次性买入,也非常适合定投,投资者可根据自身风险承受能力、资金性质进行选择。养老这类资金规模需求量是非常大的,投资期限相对比较长,通过不断定投的方式,可以把需要长期规划的钱,如养老、子女教育等,单独管理起来并长期持有,这笔投资或许可成为给十年以后的自己最好的礼物。

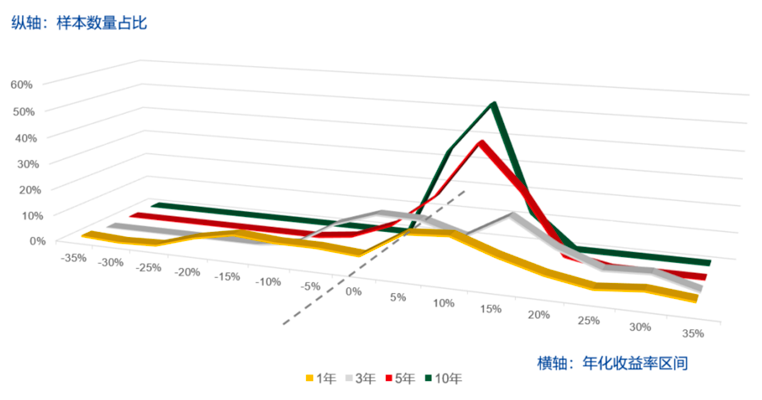

第三点,希望大家力求做到长期投资。投资短期来看,可能是一个投票器,长期来看,它是称重机。我们进行了相关的实证研究:图中横轴是年化收益率分布的值,纵轴是样本数量占比。以中证偏股基金指数为例,代表全市场权益类基金的平均业绩,不同的颜色代表分别持有一年、三年、五年、十年。综合比较会发现如果持有时间越短,那收益率的分布是非常不确定的,有可能年化收益率30%,也可能是-30%,或者是0附近,各种收益率的占比其实是差不多的情况。

但是如果持有时间相对比较长的话,会发现收益率占比相对集中在0-15%的年化收益率的区间范围之内。大家有时候会觉得10%的年化收益率是不是有点低,但如果每年能获得10%的年化收益率,7年其实资产就能翻一倍,复利的结果可能会创造一个非常可观的收益。如果通过长期投资的方式,有助于提升获得正收益的概率。

投资大多时候是个反人性的事情,很多时候刻意地去选择买卖的时间点,从结果来看往往都是事与愿违。市场涨涨跌跌,短期内有较大幅度的波动,我们回过头来看其实很正常。在市场相对比较低迷的时候保持信心,在市场比较高涨的时候不要过于贪婪,如此从长期来看,投资基金才可能会有比较好的持有体验。

最后,作为养老目标基金的管理人和陪伴者,我们深知养老投资业务不仅在于基金产品的专业管理和平稳运作,更承载着基金背后每一位持有人真真切切的生活和未来。

对于国内的广大投资者而言,养老目标基金依旧是一个相对比较新的投资品类,它需要更为长期,稳健的理念,需要持续不断开展宣传、投教活动。我们兴证全球基金FOF投研团队也将一直秉承勤勉尽责的态度进行FOF的基金管理,争取为持有人创造更好的持有体验和养老储备。