年龄45+:准备养老

常见问题

随着长寿变得越来越普遍,我们的老后经济保障能否跟上?

我们未来的养老金可以从哪儿来?

中国普通人可以领取多少退休养老金?

当前养老水位如何?怎样感知?

养老钱必须"保本"?

为什么FOF基金能作为养老产品?

关键时点将近,解决常见问题,提前做好准备至关重要,阅读养老小课堂,也许其中有一些答案。

我的退休收入规划方案

退休收入不必一蹴而就,可拉长时间逐步积累,因此可采用首次一笔投入+每月定投的方式进行投资。兴证全球基金开发的养老模拟计算器可以帮你具体规划——

第一步,在下方的养老计算器中,输入年龄、性别、省份、当前月薪等基本信息,即可得到退休生活达到相对"舒适"标准所需资金以及预计每月领取的政府退休金,通过这一步就可以对"舒适退休"的资金缺口有一定的感知。

在第二步中,通过设置首笔投资金额、每月工资定投比例,并选择不同的投资收益率,即可对每月投资增加的养老金进行模拟测算,get你的养老投资方案。

如何配置养老目标基金

目前,根据不同的养老目标,养老目标基金分为目标风险型、目标日期型两大类。

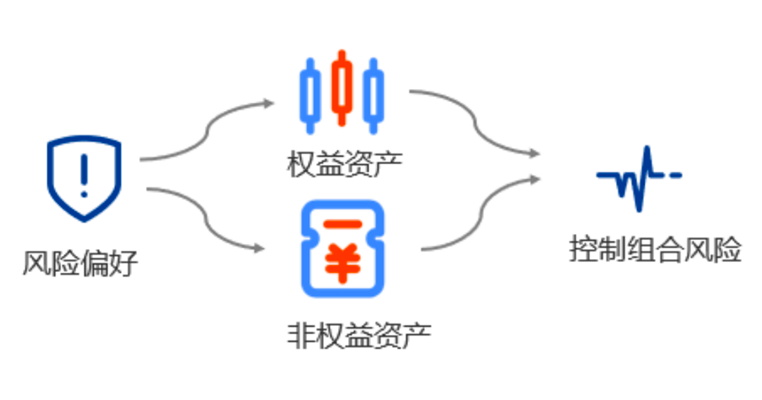

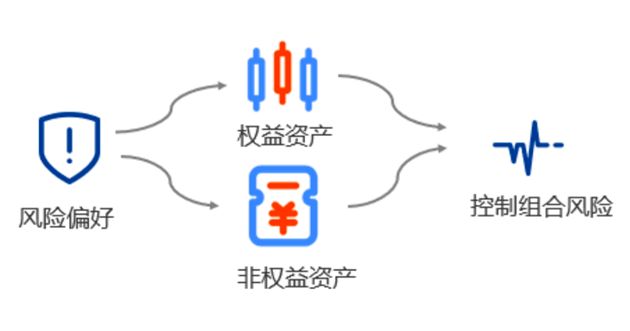

目标风险型:

· 设定目标风险

· 根据特定的风险设定来决定权益、非权益等资产的比例

· 通常来说分为稳健策略、平衡策略、进取策略等不同目标风险类型

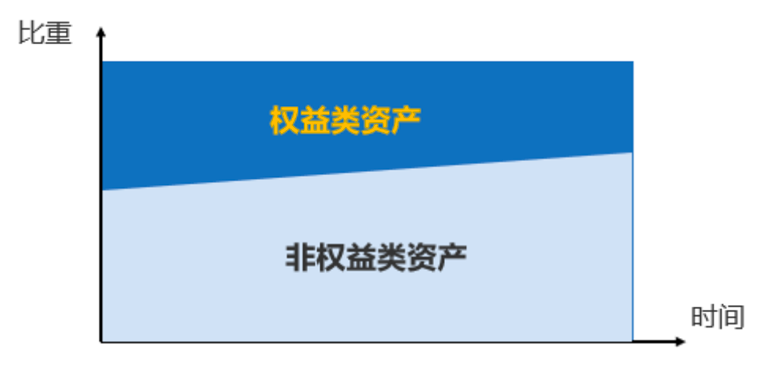

目标策略型:

· 设定目标日期

· 随着目标日期的临近逐步降低权益资产的比例

根据银河证券数据显示,截至2021年末,全市场共有目标日期型FOF基金66只,总规模为171.60亿元;同时共有86只目标风险型FOF,总规模为961.04亿元。从目前的规模数据来看,目标风险型FOF更容易获得投资者的理解和选择,投资者评估自身风险偏好水平后,即可选择合适的FOF产品。