年龄20-45:筹划养老

该考虑养老计划了吗?

不同的年龄层,对金钱的考虑也不尽相同。20岁的时候,更多想到消费;30岁时就会想到储蓄,增加安全感,提升一些被动收入,到了四五十岁,开始正视人生不会一直走上坡路,岁月静好更需要合理规划,于是开始真正严肃地思考养老的问题。

然而,到了某一个年龄才开始思考的事情,往往过了最好的时机。越早做出的决定,对人生的影响越为深远。以至于回头去看,那些二三十岁做出的决定,穿越了人生各个周期,影响了我们之后许多年。

开始养老的最佳时点

养老定投宜早不宜迟,时间是影响投资的一个重要因素。

就像巴菲特著名的滚雪球比喻,"复利有点儿像从山上滚雪球,最开始时雪球会很小,但是当往下滚的时间足够长,而且雪球滚得适当紧,最后雪球会很大很大。"

为了告诉您时间到底有多重要,我们再用一个模拟测算来看。

我们以代表全市场偏股基金平均表现的中证偏股基金指数的过去十年历史作为对于未来投资测算的模拟参考。根据wind显示,截至2022年6月30日,中证偏股基金指数的过去十年涨幅为172.34%,平均年化涨幅为10.54%。

根据计算,假设小明20年前开始每年投资1万元,20年后可以有67万的本金加收益;但如果小明晚了5年开始投资,他每年需要投资高达1万8千元,才可以在未来相同时点下拿回67万元左右的本金加收益;相同条件及目标下,如果晚了10年,他每年需要投资3万7千元。这个结果突显了"时间就是金钱"的概念,如果时间晚了一点开始投资,后面必须用几倍的精力才能达到原先的效果。

如何配置养老目标基金?

目前,根据不同的养老目标,养老目标基金分为目标风险型、目标日期型两大类。

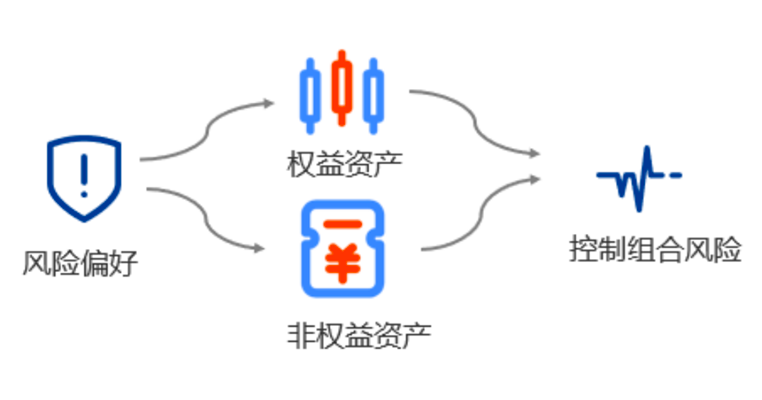

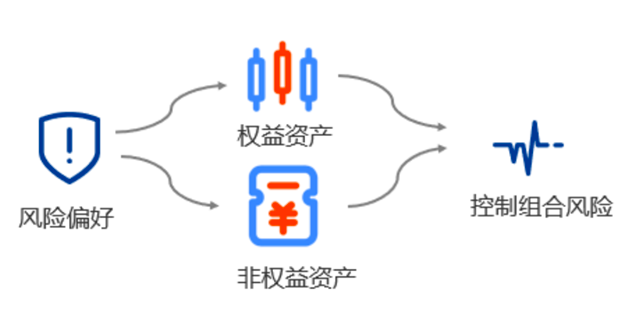

目标风险型:

· 设定目标风险

· 根据特定的风险设定来决定权益、非权益等资产的比例

· 通常来说分为稳健策略、平衡策略、进取策略等不同目标风险类型

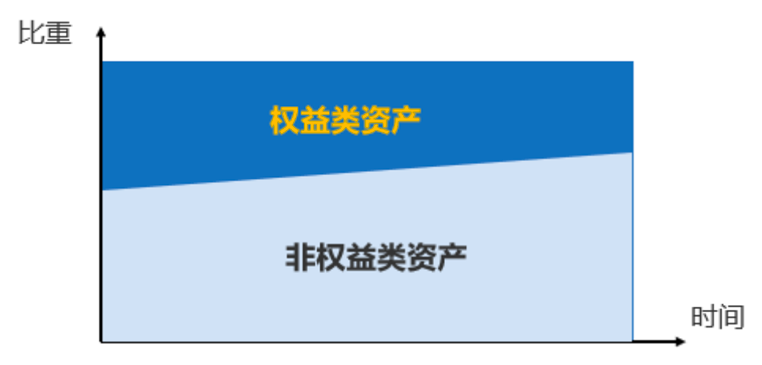

目标策略型:

· 设定目标日期

· 随着目标日期的临近逐步降低权益资产的比例

根据银河证券数据显示,截至2021年末,全市场共有目标日期型FOF基金66只,总规模为171.60亿元;同时共有86只目标风险型FOF,总规模为961.04亿元。从目前的规模数据来看,目标风险型FOF更容易获得投资者的理解和选择,投资者评估自身风险偏好水平后,即可选择合适的FOF产品。